목차

1. DTI(Debt-To-Income)란?

2. DTI 계산방법

3. DTI가 높으면 좋을까, 낮으면 좋을까?

4. 대출기간에 따른 DTI

1. DTI(Debt-To-Income)란?

DTI(Debt-To-Income)는 개인 또는 가구의 금융 부채 상환 능력을 평가하는 지표입니다.

총소득에 대비하여 부채의 상환액이 차지하는 비율을 나타내며, 이를 통해 금융기관은 대출 신청자의 대출 가능성과 대출 한도를 판단합니다.

2. DTI(Debt-To-Income) 계산방법 (예시)

예를 들어,

A라는 사람의 연간 총소득이 5000만 원이고 월별 부채 상환액(대출이자와 원금 합산)이 1500만 원이라고 가정해 봅시다. 이 경우 A의 DTI 계산은 다음과 같습니다.

DTI = (월별 부채 상환액 / 연간 총소득) × 100 DTI = (1500만 원 / 5000만 원) × 100 DTI = 30% |

이 경우 A의 DTI는 30%입니다. 즉, A가 월별 소득의 30%를 부채 상환에 사용하고 있다는 것을 의미합니다.

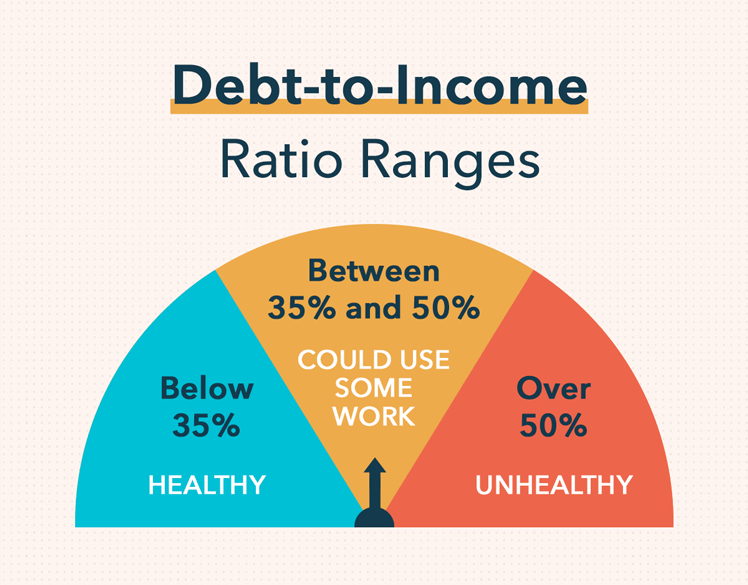

3. DTI(Debt-To-Income) 가 높으면? 낮으면?

금융기관들은 일반적으로 DTI가 일정 수준 이하일 경우 대출 신청을 승인하는 경우가 많습니다.

🟢예를 들어 B은행이 대출 신청 시에 DTI 40% 이하를 승인 기준으로 채택하고 있다면,

A의 DTI가 30%로 이 조건을 만족하여 A의 대출 승인 가능성이 높아집니다.

🔴 반대로, DTI가 너무 높은 경우 개인이나 가구의 소득 대비 부채 상환액이 너무 많을 수 있으며,

이 경우 금융기관들은 대출 승인 여부를 거절하거나 대출한도를 제한할 수 있습니다.

따라서 DTI를 적절하게 유지하고 부채를 관리함으로써 금융적인 안정을 유지하고 적절한 대출 결정을 내리는 데 도움이 됩니다.

또한, 대출자의 상환 능력을 평가하는 데에 DTI를 활용하여 대출 규모를 제한하거나 적절한 대출 승인 여부를 결정하는 데에도 도움이 됩니다.

DTI는 대출자의 금융적 안정성을 평가하는 중요한 지표 중 하나이며,

적정한 DTI 비율을 유지함으로써 대출자는 상환 능력을 유지하고 금융적으로 안정적인 상태를 유지할 수 있습니다.

이를 위해 자신의 DTI를 파악하고 관리하는 것이 중요하며, 부채를 효과적으로 관리하여 금융적인 목표를 달성하는 데에도 도움이 됩니다.

한국에서는 부동산 투기 과열에 따라 2007년 은행권에서 투기지역과 투기과열지구에 대하여 주택담보대출에 DTI 규제를 확대하였습니다.

소득을 적게 신고한 자영업자나 상환 능력은 있지만 현재 소득이 없는 은퇴자 등은 불리하게 적용될 수 있습니다.

4. 대출기간에 따른 DTI 활용방법

DTI는 연간 소득에서 원리금 상환액이 차지하는 비율을 나타내므로,

대출 기간을 장기로 설정하면 연간 원리금 상환액이 감소하게 됩니다.

따라서 대출기간이 길수록 대출한도를 늘릴 수 있는 장점이 있습니다.

하지만 DTI 뿐만 아니라 다른 요소들도 대출 결정에 영향을 미칠 수 있으며, 개인의 금융적 상태와 상환 능력을 평가하는 데에는 여러 가지 지표와 요인들이 함께 고려됩니다.

따라서 DTI 외에도 신용점수, 현금 유동성, 직업 상태, 기타 부채 상환 이력 등을 동시에 평가하여 적절한 대출 결정을 내리는 것이 중요합니다.

'경제2' 카테고리의 다른 글

| 노코드 혁명: 코딩 없는 소프트웨어 개발의 미래 코딩없이 개발하는 방법 '노코드(No-Code)' (0) | 2023.08.21 |

|---|---|

| 주식시장에서의 숏 커버링(Short Covering)이란? 특징 주식시장에서의 영향 숏커버링 주의점 (0) | 2023.08.14 |

| ESG는 Environmental, Social, and Governance란? 뜻 의미 역할 중요성 어떻게 평가하나요? 평가 방법 (0) | 2023.08.09 |

| 경제의 황금기라고 불리는 골디락스 현상이란? goldilocks 골디락스와 곰 세 마리 골디락스현상 뜻 장점 특징 (0) | 2023.08.08 |

| Y2K Millennium Bug 란 무엇일까? Y2k 원인 밀레니엄 버그 해결방법 극복방식 의의 (0) | 2023.08.07 |

댓글